Ödenecek hesapların ortalama geri ödeme süresi gün cinsindendir. Borç hesapları ciro kavramı ve oranın hesaplanması

Bir kuruluşun ticari faaliyetlerinin riskleri nasıl en aza indirilir? Her şeyden önce, karşı taraflarınızın mali durumunu objektif olarak değerlendirmeyi öğrenmeniz gerekir.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Hızlıdır ve ÜCRETSİZ!

Müşteri ödemelerinin miktarı ile şirketin üçüncü taraflara karşı karşılanmayan yükümlülüklerinin hacmi gibi önemli göstergeler arasındaki ilişkiyi incelemekten bahsediyoruz. Bu tür izleme, işletmeler arasındaki anlaşmazlıkların çözümü sürecinde, bir işletmenin değerinin hesaplanmasında, bir şirketteki durumun analiz edilmesinde ve alacakların devrinde kullanılır.

Temel konseptler

Bir şirketin refahı nakit akışıyla karakterize edilir. Bu durumda kuruluşa tüzel kişilerden veya vatandaştan kaynaklanan geri ödenmesi gereken yükümlülük miktarına alacak hesapları denir.

Değeri bir dizi duruma bağlı olarak değişir:

- satış hacmi;

- faturalı şartlarda satışların payı;

- müşterilerle uzlaşma prosedürü;

- seçilen kontrol yöntemi;

- alıcıların tam zamanında ödemeler için belirlenmiş standartlara uyması;

- göstergelerin izlenmesinin kalitesi ve derinliği ile elde edilen sonuçların doğru kullanımı.

Şirketin ekonomik faaliyeti sürecinde başka bir sorumluluk türü oluşur. Buna ödenecek hesaplar denir.

Gösterge aşağıdakilerle ilgili olarak oluşturulur:

- şirketler;

- bireysel girişimciler;

- kendi çalışanları dahil bireyler;

- Her seviyedeki bütçeler.

Ödeme hesaplamalarında ortaya çıkan yükümlülükler:

- vergiler ve katkılar;

- çalışanın parasal ücreti;

- kuruluşa sağlanan hizmetler ve onun çıkarları doğrultusunda yapılan çalışmalar;

- üretim için gerekli hammadde ve malzemeler;

- yeniden satılması planlanan ürünler;

- Yönetim ihtiyaçları için kullanılan varlıklar.

Ödenecek hesapların miktarı aşağıdaki faktörlere bağlıdır:

- toplam satın alma sayısı;

- şartları ön ödeme gerektirmeyen teslimatların yüzdesi;

- karşı taraflarla yapılan anlaşmalarda yer alan hükümler;

- mal, hizmet sağlayan veya iş yapan kişilerle yapılan anlaşmalara ilişkin prosedür;

- alıcıların ilgisizliği nedeniyle şirketin mal üretimi ve tedarikiyle ilgili diğer faaliyetlerinin uygulanamaz hale geleceği bir durumun ortaya çıkma olasılığı;

- yükümlülük hacmini optimize etmek için seçilen yöntemler;

- ana parametrelerin incelenmesi ve edinilen bilgilerin pratikte uygulanmasının özellikleri;

- bir işletmenin nakit ödeme sistemini organize etme yöntemi.

Değerlendirmenin özellikleri

Şirketin belirli bir andaki mali ve ekonomik durumunun resmi, bilanço ile karakterize edilir. Bu, tablolar halinde sunulan bir dizi göstergedir. Varlıklar, şirketin ticari faaliyetlerini yürütmek için kullandığı mülklerin bileşimini ve konumunu yansıtır. Borçlar, ekonomik varlıkların menşe kaynaklarını ve bunların işletilme yöntemlerini gösterir.

alacak

Gösterge kelimenin tam anlamıyla maddi olarak adlandırılamayacağından, mal sahibi yalnızca alacak hakkını alıcıya bırakabilir. Bu nedenle sadece borç miktarının belirlenmesi değil, alacakların dayanağının da analiz edilmesi önemlidir. Ayrıca yükümlülüklerin bir anlaşma ve birincil belgelerle belgelenmesi gerekir.

Yükümlülük hacmindeki hem artış hem de azalma, kuruluşun mali durumunu doğrudan etkiler.

Alacak hesaplarındaki keskin bir artış aşağıdakileri gösterebilir:

- kuruluşun müşterileri ile ilgili olarak riskli bir kredi politikası izlenmektedir;

- satış rakamları arttı;

- bir dizi alıcının iflası.

Geri ödeme süresinin kısalması nedeniyle borç azalıyorsa bu olumlu bir faktördür. Sevk edilen ürün sayısındaki azalmadan bahsederken ticari faaliyetlerde de bir düşüş olduğunu varsayabiliriz.

Analizin amacı bir dizi belirli göstergeyi incelemektir:

- birleştirmek;

- önkoşullar;

- oluşum tarihi;

- toplanması gerçekçi olmayan miktarların varlığı;

- zaman aşımı süresi dolan yükümlülüklerin varlığı.

Öncelikle borç miktarının genel ve kalem bazında belirlenerek niceliksel bir değerlendirme yapılır. Daha sonra tam geri dönüş olasılığını değerlendirmek için niteliksel durumu incelemeye geçerler.

İzleme aşağıdaki prensibe göre gerçekleştirilir:

- ödeme tarihi henüz gelmemiş olan haklı borçları öne çıkarırken, diğerleri şüpheli kabul ediliyor;

- Ödeme şansının özellikle düşük olduğu yükümlülüklerin sayısına özel dikkat gösterilmektedir - bu, ortaklarla yapılan uzlaşma sistemindeki başarısızlığın doğrudan kanıtıdır.

Analiz algoritması

Alacak hesaplarını değerlendirmek için çeşitli göstergeler kullanılır:

- KOdz = VR / DZsr Ciro oranı (CR), ürün veya hizmet satışından elde edilen gelirin (VR), şirketin müşterilerinin dönem içindeki ortalama borç tutarına (DZsr) bölünmesinin oranı olarak tanımlanır ve işletmenin likiditesini açıkça gösterir. ;

- DZsr = (DZk - DZn) / 2 burada DZn, dönem başındaki alacakların tutarıdır ve DZk, söz konusu aralığın sonundaki parasal yükümlülüklerin hacmidir;

- Geri ödeme süresi (MPD) gün cinsinden hesaplanır, formül aşağıdaki gibidir: SPdz = 360 / KOdz;

- alacakların karşılama oranı (RC), ortalama değerin satış gelirine oranı olarak hesaplanır, dolayısıyla KP = DZsr / VR.

Bugüne kadar yerine getirilmemiş müşteri yükümlülüklerine ilişkin fiili durumu öğrenmek, şüpheli alacakların ortaya çıkma olasılığını objektif olarak değerlendirmemize olanak sağlar.

Bu ayrıntılı olarak tartışılmaktadır:

- maddi kaynak eksikliği nedeniyle zaman aşımı süresi dolmuş ve ödenmemiş borçlar içeren bir yükümlülüğün bileşimi;

- bir karşı tarafla yapılan her sözleşme;

Kalite takibinin ardından borçluların listesi, karşılanmayan yükümlülüklerin miktarına göre azalan sırada derlenir.

Ödenebilir hesaplar

Bir şirketin değerini belirlemek için varlık ve yükümlülüklerinin değerlendirilmesi gerekir. Analizin amacı iş güvenilirliği göstergelerini oluşturmaktır.

Liste şunları içerir:

- büyüklüklerine, nakit miktarına, banka hesaplarındaki fonlara, menkul kıymetlerin hacmine, bir döngüde tamamen tüketilen üretim kaynaklarının miktarına bağlı olarak borçları geri ödeme yeteneği;

- Kesin olarak tahsis edilen zaman dilimi içerisinde gerekli ödemeleri tam olarak yapabilme yeteneği.

Yukarıdakilere ek olarak ödünç alınan fonların oluşma potansiyeli de belirlenir.

Ciro oranı

Şirketin diğer kişilere olan yükümlülüklerinin geri ödeme hızını hesaplamak için, ödenecek hesapların bazı göstergelerini hesaplamak gerekir:

- ortalama değer;

- kapsama süresi;

- mevcut borçlara olan faiz.

Borç verenin ciro oranının formülü aşağıdaki gibidir:

KOkz = VR / KZsr,

Burada KZsr, söz konusu zaman diliminin başlangıcındaki (KZn) ve sonundaki (KZk) borç arasındaki aritmetik ortalamadır.

Yukarıdakilerden, incelenen değerin artması durumunda borç geri ödeme oranının arttığı sonucuna varabiliriz. Göstergedeki bir azalma, daha büyük miktarda ödünç alınan kaynağın çekildiğini gösterir.

Bu özellik açıkça şunu göstermektedir:

- faturalarda ödeme yapmak için gereken devir sayısı;

- Banka ve diğer krediler hariç yükümlülüklerin yerine getirilmesi için geçen ortalama süre.

Alacaklının toplam borç içindeki payı (TKZ) yüzde olarak belirlenir:

DKZ = KZ/P*100%,

burada P mevcut yükümlülüklerdir.

İzlemenin temel ilkeleri

Bir şirketin yükümlülüklerini analiz ederken bazı faktörleri dikkate almakta fayda var:

- Borç hesapları, borçları karşılamanın bir tür yoludur;

- çoğu zaman şirketin yükümlülükleri her borç veren için ayrı ayrı değerlendirilmez;

- farklı hesaplama adımlarına ilişkin değerlerin alternatif kaynaklardan alınan oranda güncel zamandaki değere getirilmesi;

- kalite, faturalardaki ödemelerin oranına göre belirlenebilir.

Optimum oran

Alacak ve borç tutarlarını doğru bir şekilde değerlendirmek için ideal oranlarını hesaplamak gerekir. Bir göstergenin diğerine göre önemli ölçüde fazla olmasının şirketin finansal istikrarsızlığına yol açtığı dikkate alınmalıdır.

Bu nedenle, en iyi korelasyon seçeneği, gelir ve cari giderler arasındaki fark olarak sunulan alacak tutarının ve temel faaliyetlerden elde edilen kârın, üç terimden oluşan ifadenin değerinden büyük veya ona eşit olacağı durumdur:

- doğrudan üretim maliyetleri;

- müşterilerin ödeme yapmamasından kaynaklanan kayıplar;

- ödenebilir hesaplar.

Yükümlülüklerin izlenmesi sürecinde aşağıdakilerin dikkate alınması gerekir:

- bunların ortaya çıkmasının yasal gerekçeleri;

- cezaların varlığı;

- oluşum koşulları;

- kapsama süreleri.

Borç değerlendirmesinin aşamaları

Varlıkların değerinin hesaplanması mahkemede ve diğer resmi yapılarda kullanılabilir. Bu bağlamda araştırmanın yürütülme yöntemi özellikle önemlidir.

Kural olarak uzmanlar aşağıdaki algoritmaya uyar:

- Sorunun formülasyonu;

- nesne tanımı;

- genel parametrelerin açıklığa kavuşturulması;

- analizin derinliği ve son teslim tarihlerinin koordinasyonu;

- özetleme yönteminin onaylanması;

- ilgili sözleşmenin imzalanması;

- ilk veri toplama;

- belgelerin doğrulanması;

- kuruluşun mali ve ekonomik değerlendirmesi;

- yükümlülüklerin değerinin hesaplanması;

- ortakların mali durumunun izlenmesi;

- borç miktarını etkileyebilecek durumların analizi ve nakit eşdeğerinin hesaplanması;

- oranların kontrolü;

- belirli koşullar için ayarlama;

- nihai bir açıklama hazırlamak.

Göstergenin açıklaması

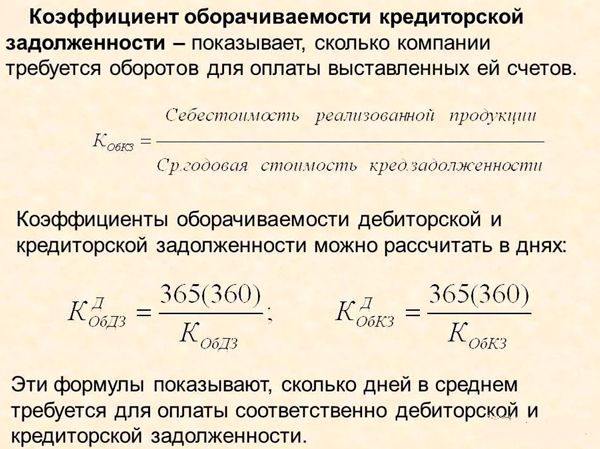

Borç hesapları ciro oranı (İngilizce karşılığı - Borç Hesapları Devri, Times), borç hesaplarının yıl içinde yaptığı dönüş sayısını gösteren ticari faaliyetin bir göstergesidir. Borç ve alacak hesaplarının cirosunu karşılaştırarak şirketin ticari (emtia) borç verme politikasının kalitesini belirleyebilirsiniz. Borç hesaplarının alacak hesaplarından fazla olması, şirketin alacaklılardan gelen fonları borçluları için finansman kaynağı olarak kullandığı ve paranın bir kısmının şirket tarafından diğer faaliyetlerini finanse etmek için kullanıldığı anlamına gelir. Gösterge, maliyetin ödenecek hesapların ortalama yıllık tutarına oranı olarak hesaplanır. Hesaplamanın sonucu şirketin tedarikçilere, yüklenicilere vb. karşı yükümlülüklerini kaç kez geri ödediğini gösterir. çalışma dönemi boyunca.

Borç hesapları ciro göstergesinin standart değeri:

Rosselkhozbank metodolojisine göre aşağıdaki değer normatif kabul edilir:

Tablo 1. Faaliyet sektörlerine göre borç hesapları ciro göstergesinin yılda bir kez standart değeri

Kaynak: Vasina N.V. Tarımsal kuruluşların kredibilitelerini değerlendirirken mali durumlarının modellenmesi: Monografi. Omsk: NOU VPO OmGA Yayınevi, 2012. s. 49.

Ancak, standart değerin şirketin belirli faaliyet türüne bağlı olarak farklılık gösterebileceğini ve borç hesapları yönetimi alanındaki mevcut durumu rakiplerle karşılaştırmanın en iyisi olduğunu unutmayın. Göstergeyi dinamik olarak dikkate almak ve dönem içindeki değişimlerini değerlendirmek de önemlidir.

Göstergenin yüksek veya düşük değerinin çeşitli sonuçlara yol açabileceğini belirtmekte fayda var. Bazı yazarlar, şirketin faaliyetlerini tedarikçilerden ve yüklenicilerden ücretsiz bir kaynaktan finanse etme fırsatına sahip olması nedeniyle göstergedeki azalmanın iyi bir şey olduğunu söylüyor. Ancak bu tamamen doğru değil. Ödeme gecikmelerinin sürekli olarak meydana gelmesi durumunda, tedarikçiler ve yükleniciler bu riski mallarının fiyatına dahil edeceklerdir. Bu nedenle, borç hesaplarının düşük devir hızının orta vadede olumsuz sonuçları olabilir. Eğer bu gerçekleşmezse ve fiyat seviyesi değişmezse, ödenecek hesapların cirosunun düşük olması şirket açısından faydalıdır.

Standart limitlerin dışında bir gösterge bulma sorununu çözmeye yönelik talimatlar

Öncelikle göstergenin optimal değeri için kriterin ne olduğuna karar vermeniz gerekir. Tedarikçilerle iyi ilişkiler geliştirmek için ödeme disiplininin arttırılması tavsiye edilir. Şirket önemli bir müşteriyse ve tedarikçilerin, kaynaklarının uzun vadeli kullanımına ilişkin ceza veya para cezalarını tahsil edecek araçları yoksa, bunları kullanmaya devam edebilirsiniz.

Borç hesapları ciro oranını hesaplamak için formül:

Borç hesapları devir oranı = Dönemin maliyeti (satın alma miktarı) / Ödenecek hesapların ortalama yıllık tutarı (1)

Ödenecek hesapların ortalama yıllık tutarı aşağıdaki şekilde hesaplanabilir:

Yıllık ortalama ödenecek hesap hacmi (en doğru yöntem) = Her iş günü sonunda ödenecek hesap değerleri toplamı / İş günü sayısı (2)

Ortalama yıllık ödenecek hesaplar (yalnızca aylık veriler mevcutsa) = Her ayın sonunda ödenecek hesap değerlerinin toplamı / 12 (3)

Ödenecek hesapların ortalama yıllık hacmi (yalnızca yıllık veriler mevcutsa) = (Yıl başında ödenecek hesaplar + Yıl sonunda ödenecek hesaplar) / 2 (4)

Borç hesapları ciro oranının hesaplanmasına bir örnek:

Şirket OJSC "Web-İnovasyon-artı"

Ölçü birimi: bin ruble.

Borç hesapları devir oranı (2016) = 793/ (78/2+88/2) =9,55

Borç hesapları devir oranı (2015) = 834/ (88/2+89/2) = 9,42

Veriler, borç hesapları cirosunun 2015-2016 döneminde istikrarlı olduğunu gösteriyor. Göstergenin değeri yılda 9,42-9,55 devir arasında dalgalanmaktadır. Borç hesapları ve alacak hesaplarının tutarlarını karşılaştırdığımızda, şirketin borç hesaplarını kendi borçlularını finanse etmek için kullandığını, bu fonların bir kısmını da diğer varlıkları finanse etmek için kullandığını özetleyebiliriz.

Borç hesapları, bir şirketin daha önce aldığı ürünler, hizmetler veya gerçekleştirilen herhangi bir iş için ödemesi gereken belirli bir miktar paradır. Özellikle çalışanların, yüklenicilerin maaş maliyetleri ve her türlü zorunlu yükümlülüklere ilişkin borçlar için de bu durum geçerlidir.

Devir oranı, hem alacaklar hem de borçlar ile ilgili olarak kullanılır ve kuruluşun ödeme yükümlülükleriyle başa çıkma hızını gösterir.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Hızlıdır ve ÜCRETSİZ!

Bu durumda, borç hesapları ciro oranını hesaplamak için hangi hesaplama formülünün kullanıldığını doğru bir şekilde anlamanız gerekir.

Temel konseptler

Ödenecek hesaplar bunun tersi bir olgudur, yani bu durumda kuruluşun belirli bir tarihe kadar ödemesi gereken kendi borcunun varlığı dikkate alınır.

Borç ve alacak hesapları kavramlarının kendi başlarına "borç" kavramının olumsuz çağrışımını her zaman gizlemediğini belirtmekte fayda var, çünkü çoğu durumda kabul edilen her türlü mali yükümlülükten bahsediyoruz. infaz için, ancak gerçekleşmedi.

Bir şirketin ödenecek hesaplara sahip olması için, bir bankadan herhangi bir kredi veya kredi almasına hiç gerek yoktur - belirli bir süre sonra ödeme yapılmasını sağlayan resmi bir tedarik sözleşmesi hazırlamak yeterlidir. Böylece, belirlenen süre boyunca alıcının, sözleşme kapsamında ödeme şeklinde bir mali yükümlülüğe sahip olması nedeniyle ödenecek hesapları olacaktır.

Aynı zamanda tedarikçinin teslim edilen mallara ilişkin ödeme beklediği için alacak hesapları vardır ve yükümlülüğün yerine getirilmesi için son tarih gelene kadar her iki taraf da durumu tamamen standart bir iş ilişkisi olarak algılayacaktır.

Ancak ilgili kişinin belirli bir talepte bulunmasından sonra yerine getirilen açık uçlu yükümlülüklerin de bulunduğunu ancak burada da kendilerine ait sürelerin verildiğini ancak geri sayımın bu talebin sunulduğu andan itibaren başladığını da belirtmekte fayda var. Böylece mevcut borcun tam olarak ne zaman ödenmesi gerektiğini belirlemek her zaman mümkün olur ve bu nedenle normal ve vadesi geçmiş olarak ayrılır.

Buna göre yükümlülük sona erdiği anda normal borç vadeye dönüşür ve bu durumda vadesi geçmiş alacakları olan kuruluş her türlü tedbiri alabilir. Özellikle bazı kuruluşlar bu tür borçları izleyen ve yükümlülükleri yerine getiren özel birimler bile oluşturmaktadır.

Borç hesapları devir oranının analizi, alacaklının mali durumunu sürekli olarak kontrol altında tutmanıza olanak tanır, böylece gelecekte sorunlu alacak hesaplarının olası olasılığını hızlı bir şekilde belirleyebilirsiniz.

Bir ortağın üstlenilen bir yükümlülüğü yerine getirmedeki olası başarısızlığını önceden belirlemenin mümkün olduğu oldukça fazla sayıda faktör vardır ve eğer borçlu iflasın eşiğindeyse, o zaman bu durumda şans mevcut kredi borcunun geri ödenmesi tamamen önemsizdir, bu nedenle bu gibi durumlarda gerçekleşmemiş borcun mümkün olan en kısa sürede düzeltilmesi gerekir.

Yükümlülüklerin yerine getirilmesi için son tarih geldikten hemen sonra, avukatların büyük çoğunluğu, ödenmesi gereken tutarı geri almak için adli makamlarla iletişime geçmeyi tavsiye ediyor, o zamandan beri, elinizde bir mahkeme kararı varken, iflas prosedürüne katılımcı olmak mümkün olacak. Kendi borcunuzun en azından kısmen tazminatını almak için belirtilen kişiyi alacaklı olarak kabul edin.

Her halükarda, alacaklının ancak borcunu yerine getireceği tarih geldikten sonra, yani alacakların vadesi geldikten sonra borcunu yerine getiremeyeceğini ileri sürmek caizdir.

Alacaklıların bu gibi durumlarda nasıl hareket edecekleri konusunda yalnızca birkaç seçeneğe sahip olduklarını belirtmekte fayda var:

- Barış görüşmeleri. Borçlu bu sorunu barışçıl bir şekilde çözmeyecekse, taleplere cevap vermekten kaçınıyor ve yükümlülüklerini yerine getirmekten kaçınmak için her türlü hileye başvuruyorsa, kötü niyetle borçtan kaçmakla suçlanabilir ve konu mahkemede çözülebilir.

- İş talebinde bulunun. Bazı durumlarda, ancak zorunlu duruşma öncesi düzenleme prosedürleri yerine getirildikten sonra yardım için adli makamlara başvurabilirsiniz. Bu özellikle, ödenecek hesapların ödenmesini talep eden bir talepte bulunmak için geçerlidir.

- Hukuki işlemlerin yürütülmesi.

- Üstlenilen yükümlülüklerden kötü niyetle kaçmanın tespit edilmesi durumunda ceza davası başlatılması, bunun sonuçları büyük para cezasına ve hatta gerçek hapis cezasına yol açabilir.

Borçluları çoğu zaman yükümlülüklerini mümkün olan en kısa sürede yerine getirmeye zorlayan şeyin cezai kovuşturma tehdidi olduğunu belirtmekte fayda var.

Tanım ve ekonomik anlam

Borç hesaplarının cirosu, bir şirketin yüklenicilere ve tedarikçilere karşı parasal yükümlülüklerini ne kadar hızlı yerine getirdiğini gösteren bir göstergedir. Bu göstergenin oranı, şirketin belirli bir süre içinde ortalama borcunu kaç kez ödediğini gösterir.

Bu gösterge, kuruluşun nakit akışlarını değerlendirmek ve yapılan hesaplamaların etkinliğini belirlemek amacıyla hesaplanır. Bu, şirketin hangi sektörde faaliyet gösterdiğine ve bu yöndeki faaliyetlerinin ne kadar büyük ölçekli olduğuna büyük ölçüde bağlıdır.

Alacaklılar için daha yüksek bir ciro oranına sahip olmanın en iyisi olduğunu, şirket için ise düşük bir orana sahip olmanın daha karlı olacağını, dolayısıyla ödenmemiş borç bakiyesinin ücretsiz bir finansman kaynağı olarak değerlendirileceğini belirtmekte fayda var. devam eden faaliyetler.

Gün cinsinden değer nasıl hesaplanır

Modern kuruluşlar tarafından sıklıkla kullanılan katsayıyı zaman cinsinden hesaplamanın yanı sıra, gün cinsinden ödenecek hesapların cirosunun da belirlenmesi gerekir ve bu hesaplama aşağıdaki formül kullanılarak yapılır:

K kırmızı.z/ln = 360/K kırmızı.z

Buna göre, hesaplama başka bir süre için yapılırsa, bu durumda formülde karşılık gelen gün sayısının kullanılması gerekli olacaktır. Hesaplamaları kolaylaştırmak için her ay 30 günü saymak geleneksel olduğundan, 360 toplam etkili gün sayısını temsil ettiğinden, formülde bir yıldaki standart gün sayısını da kullanabilirsiniz.

Denge formülü

Bilanço formülünü kullanarak borç hesapları ciro oranını hesaplamak için, söz konusu döneme ait gelir, ödenecek hesapların ortalama tutarına bölünür. Ortalama değer, dönem sonu ve dönem başındaki tüm kredi borcu tutarının 2'ye bölünmesiyle belirlenmelidir.

Satır 2110/(satır 1520np + satır 1520kp)/2

Bu durumda pay, gelir tablosundaki bilgiyi, payda ise bilançodaki değeri gösterir. Ayrı bir sayfada, ilgili bilgileri içeren hücrelere yapılan referansları formun yerine koyarak, katsayının hesaplandığı bir tablo oluşturmanız da gerekecektir.

Bundan sonra zaten gün cinsinden katsayıyı hesaplayabilirsiniz ve bunun için hesaplanan katsayı ciro dönemine dönüştürülür. Yeni gösterge, bir şirketin mevcut kredilerini kapatması için gereken ortalama gün sayısını yansıtacak.

Borç hesapları devir oranının artması veya azalması

Şirketteki mevcut duruma göre devir hızı artabilir veya azalabilir. Bu göstergenin artması, şirketin borç hesaplarının sistematik olarak azaldığını ve şirketin tüm tedarikçilerine sürekli ödeme yaptığını gösterir.

Bu oranın azalması, şirketin muhabir hesaplarının ödenmesinde bazı sorunlar yaşadığını ve şirketin finansal kaynak olarak borçlanmayı kullandığını gösterir.

Normal ciro oranı doğrudan şirketin kendi sektöründeki çalışmasının özelliklerine bağlıdır, bu nedenle standart değeri dikkate alırsak bu göstergenin değerlendirmesi alacak hesaplarıyla birlikte yapılmalıdır. Buna göre şirket için en karlı olanı, minimum borç hesapları oranı ve buna bağlı olarak yüksek alacak hesapları oranı olacaktır.

Normatif değer

Mevcut mevzuatta bu oran için özel bir standart belirlenmemiştir ve değeri, şirketin faaliyet gösterdiği sektöre göre değişiklik göstermektedir.

Bu nedenle borç hesapları ciro oranının en etkili analizini sağlamak için önce sektör için, sonra bu oranda lider olan şirket için ortalama değerini hesaplamak en iyisidir ve ancak ondan sonra. İşletmenizin çalışmalarının finansal analizini nasıl yapmaya devam edeceğinize odaklanın.

Karşı tarafların ödeme gücünün değerlendirilmesi

Tüketicilerle doğru bir şekilde ilişkiler kurmak için, borç hesaplarının ciro analizini de kullanabilirsiniz. Ortaklar veya müşterilerle sözleşmeler hazırlama sürecinde, belirtilen karşı tarafın çözücü olarak adlandırılıp adlandırılamayacağını ve ona vadesi gelen ödemelerin ertelenmesinin mümkün olup olmadığını ve bunun ne kadar süreyle yapılabileceğini her zaman anlamanız gerekir.

Bu durumda, ciro oranına ek olarak, incelenen dönemdeki gün sayısını borç hesapları devir oranına bölerek borç hesapları devir süresini hesaplamanın da mümkün olduğunu belirtmekte fayda var.

Ortaya çıkan değer öncelikle şirketin tedarikçilerine olan borçlarını ödediği süreyi göstermektedir. Bu tür borçların devir süresinin yeterince yüksek olması, bu karşı tarafın ödeme gücüyle ilgili bazı sorunları olduğunu doğrudan gösterir.

Sözleşmelerin hazırlanması sürecinde, borçların devir süresini beklenen ödeme ertelemesi ile birleştirmek en iyisidir ve eğer bu gösterge ertelemeden yüksekse, o zaman başlangıçta daha sonra işbirliğiyle, alıcı ödemeleri sürekli geciktirecektir.