İthal mallar 1'lerde nasıl muhasebeleştirilir? İthal malların muhasebeleştirilmesi

Makale, yabancı ülkelerin topraklarında satın alınan malları hesaba katmak için standart konfigürasyonun nasıl doğru şekilde kullanılacağını size anlatacaktır. Bu tekniğin kullanımı hem ticari otomasyon uzmanları hem de sıradan kullanıcılar tarafından aynı derecede kolaydır.

Mal ithalatı işleminin “1C: Trade Management, ed.” programına yansımasını ayrıntılı olarak ele alalım. 10,3".

1C'de yabancı bir tedarikçi oluşturmak

Yabancı tedarikçilerden mal satın alırken karşı taraf ve sözleşme oluşturmanın bazı özellikleri vardır. “Karşı Taraflar” dizininde “Yabancı Tedarikçi” tedarikçisini oluşturalım.Menü: Rehberler - Yükleniciler (alıcılar ve tedarikçiler) - Yükleniciler

Karşı tarafı ekleyelim, adını belirtelim ve "Tedarikçi" bayrağını kontrol edelim. “Tedarikçi” bayrağının yanı sıra “Yerleşik Değil” bayrağının da ayarlanması tavsiye edilir. Bu durumda program, tedarikçiden belgeleri otomatik olarak "KDV'siz" KDV oranında verecektir.

“Record” butonunu kullanarak karşı tarafı kaydedelim.

Kayıt sırasında karşı taraf için otomatik olarak bir sözleşme oluşturuldu. Sözleşmenin para birimini (örneğin Euro) belirtmesi gerekir. “Hesaplar ve Sözleşmeler” sekmesine gidelim, çift tıklayarak ana sözleşmeyi açıp para birimini değiştirelim.

Sözleşmeyi kaydedip kapatmak için “Tamam”a tıklayın.

Döviz banka hesabı

Yabancı bir tedarikçiyle yapılan anlaşmalarda büyük olasılıkla ruble dışında bir para birimi kullanılacaktır (örneğimizde Euro). Programda ruble hesabından döviz cinsinden ödeme yapılması yasaktır, bu nedenle ödeme için ayrı bir döviz hesabınızın olması gerekir. Henüz programda yoksa “Banka Hesapları” dizinine eklemeniz gerekir.En uygun yol, "Go - Bank hesapları" menü öğesine tıklayarak kuruluş formundaki banka hesaplarının listesini açmaktır.

Döviz hesabı doldurma örneği:

Yabancı bir tedarikçiye sipariş verilmesi

Yabancı bir tedarikçiyle çalışırken sipariş verebilir veya siparişsiz çalışabilirsiniz. Bu açıdan ithalatın Rus tedarikçiden satın almaktan hiçbir farkı yok. Tedarikçiye mallar için sipariş vereceğiz.Menü: Belgeler - Satın Alma - Tedarikçilere verilen siparişler

Belgede tedarikçiyi, depoyu, sipariş edilen malları ve bunların maliyetini belirteceğiz. Belgenin Euro para birimi cinsinden düzenlendiğini ve tüm mallar için KDV oranının “KDV'siz” olarak ayarlandığını lütfen unutmayın.

Tamamlanmış bir sipariş örneği:

ÖNEMLİ: İthal edilen tüm malların “Kayıtları seriye göre tut” bayrağını taşıması gerekir. Aksi takdirde, gelecekte malların depoya girişinin doğru şekilde kaydedilmesi mümkün olmayacaktır.

Malların depoya alınması

Mallar depoya ulaştığında “Mal ve hizmet girişi” belgesi oluşturulur.Menü: Belgeler - Satın Alma - Mal ve hizmet girişleri

Belgeyi manuel olarak veya siparişe göre düzenleyebilirsiniz. Malların teslimini tedarikçiye verilen siparişe göre yapacağız. Belge doldurulacaktır: tedarikçi, mallar, maliyet belirtilir.

Ayrıca belgenin seri alanında teslim alınan ürünün gümrük beyanname numarasını da belirtmesi gerekmektedir. Her mal serisi, gümrük beyanname numarası ile menşe ülkesinin birleşiminden oluşur.

Bir ürün serisini doldurmak için “Adlandırma” alanında seçim butonuna tıklayın ve açılan “Seriler” dizinine yeni bir eleman ekleyin. İsimlendirme dizisinde malların menşe ülkesini ve gümrük beyannamesi numarasını seçin.

Not: CCD numaraları rehberde saklanır. Yeni gaz gümrük beyannamesi numarasını klavyeden seri adına girmeyin - bu hataya neden olur. Detaylarda yer alan seçim butonunu kullanarak gümrük beyanname numaraları dizinine gitmeniz gerekmektedir. Gümrük beyannamesi numarası» ve orada yeni bir numara oluşturun veya listeden mevcut numaralardan birini seçin.

Serideki ad otomatik olarak oluşturulmuştur; seriyi kaydedebilir ve ürün belgesinde seçebilirsiniz:

Ürün serileri belgedeki tüm ürünler için aynı anda doldurulabilir. Bunu yapmak için ürünler tablosunun üzerindeki "Düzenle" düğmesini tıklayın. Açılan “Tablo kısmının işlenmesi” penceresinde “Gümrük beyannamesine göre seri belirle” eylemini seçin, nüfus beyanı numarasını ve menşe ülkesini belirtin:

Artık belge tamamen doldurulmuştur, kaydırıp kapatabilirsiniz.

Bu durumda fatura girmenize gerek yoktur.

İthalat için gümrük beyannamesinin tescili

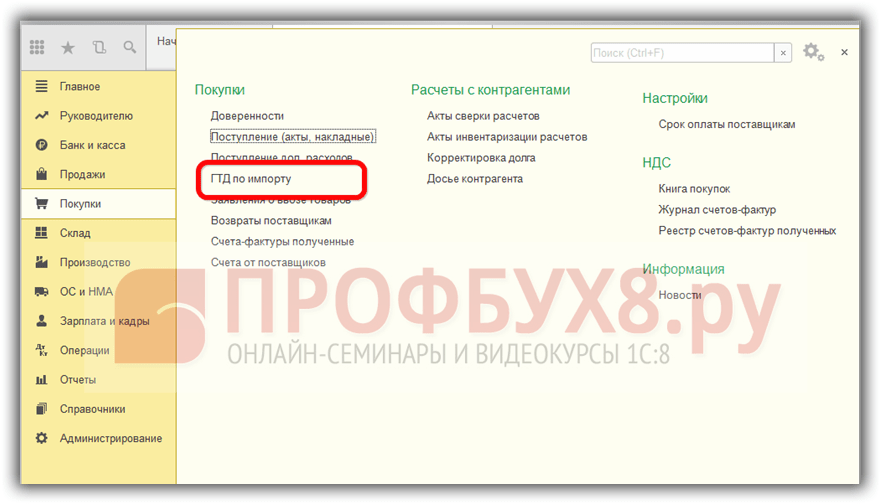

İçin ithal mallarİthalat için gümrükleme ve gümrük beyannamesi gereklidir. Veritabanı, gümrük beyannamesinin varlığını yansıtan ilgili bir belge içerir.Menü: Belgeler - Satın Alma - İthalat için gümrük beyannamesi

Tedarikçiyi, depoyu ve mal listesini yeniden doldurmamak için mal ve hizmetlerin alınmasına dayalı bir belge girmek en uygunudur.

Malların teslim alınmasına bağlı olarak “İthalat için Gümrük Gümrük Belgesi” belgesi oluşturacağız. Belgede karşı taraf gümrük ve gümrükle yapılan iki anlaşma belirtilmelidir: biri ruble cinsinden, ikincisi ise malların alındığı para biriminde.

Karşı tarafa “Alıcı” veya “Tedarikçi” bayraklarının konulmasına gerek yoktur, diğer karşılıklı anlaşmalar gümrükle yapılır:

Gümrüklerle yapılan anlaşmalar:

İthalat için gümrük beyanı:

“Gümrük Beyannamesinin Bölümleri” sekmesinde mal ve gümrük vergilerine ilişkin bilgiler belirtilmektedir.

Giriş kolaylığı için, tutarlar para birimi ve ruble cinsinden görüntülenebilir - bu, “Ruble cinsinden gümrük değeri”, “Para birimi cinsinden gümrük vergisi” ve “Para birimi cinsinden KDV” bayraklarıyla düzenlenir.

Vergi oranını -% 10 olarak belirtiyoruz, program gümrük değerine göre gümrük tutarını ve KDV tutarını otomatik olarak hesaplıyor.

Toplam gümrük vergisini ve KDV tutarını hesapladıktan sonra “Dağıt” butonunu kullanarak bunları mallar arasında dağıtmanız gerekir:

Belge tamamen tamamlandı ve işlenip kapatılabilir.

Çoğu zaman ithal mallarla çalışırken uygunluk sertifikaları gereklidir. Uygunluk sertifikalarının kaydını yazdırmak için ek modül düzenlemenize yardımcı olacaktır uygun depolama raflarınızdaki belge yığınlarını karıştırmadan, ihtiyaç duyduğunuz anda basılı belge formlarına ulaşabilirsiniz.

Mallar için ek maliyetlerin kaydedilmesi

İthal mallara ilişkin ek giderlerin alınması standart şekilde işlenir. Ek kayıt hakkında daha fazlasını okuyun. giderler için ek giderlerin nasıl yansıtılacağına ilişkin makaleye bakın. 1C'deki harcamalarİthal malların maliyeti

İthal malların maliyeti tedarikçi fiyatı, gümrük masrafları ve ek masraflardan oluşmaktadır. Malların maliyetini “Depolardaki mal partilerinin beyanı” raporunda tahmin edebilirsiniz.Menü: Raporlar - Envanter (depo) - Depolardaki mal partilerinin beyanı

Bir ürünün maliyetinin nelerden oluştuğunu öğrenmek için raporu özelleştirebilir, satır gruplamalarına “Hareket belgesi (kaydedici)” ekleyebilirsiniz.

Oluşturulan bir rapor örneği:

Mal bedeline gümrük vergisi ve harç tutarlarının da dahil olduğunu görüyoruz.

Malların teslim alınmasından önce ithalat için gümrük beyannamesinin kaydedilmesi

Bazen ithalat için gümrük beyannamesinin zaten alındığı ancak malların henüz depoya ulaşmadığı bir durum ortaya çıkar. Bu durumda belgeler ters sırada girilir: önce ithalat için gümrük beyannamesi, ardından malların teslim alınması.İthalat gümrük beyannamesini tamamen manuel olarak girip doldurmanız gerektiğinden programdaki bu seçenek pek kullanışlı değildir.

Ayrıca bu durumda, ithalat için gümrük beyannamesinin tescili sırasında, sevkıyat belgesi belirtilmez - mal ve hizmetlerin teslim alınması (henüz mevcut değildir), dolayısıyla gümrük vergileri ve ücretlerinin tutarları belirtilmez. malların maliyetine düşer.

Mal satış maliyetini ayarlamak için özel bir “Mal yazma maliyetinin ayarlanması” belgesi kullanılır.

Menü: Belgeler - Stoklar (depo) - Malların silinme maliyetinin ayarlanması

Belge ayda bir kez verilir.

İthal mallar için alıcının siparişi

İthal mallarda alıcının siparişi, diğer malların siparişinden farklı değildir ve “Alıcı Siparişi” belgesi kullanılarak yapılır.Menü: Belgeler - Satış - Müşteri siparişleri

Bir Mobil yüklenicisinden 5.000 ruble fiyata 30 telefon için sipariş verelim:

İthal malların satışı

İthal malların satışında küçük bir tuhaflık vardır - satış belgelerinde gümrük beyanname numarası ve menşe ülke belirtilmelidir. Bu bilgilerin basılı formlarda görüntülenmesi için satış belgesinde ürün serisinin doldurulması gerekmektedir.Alıcının siparişine göre “Mal ve hizmet satışı” belgesini oluşturacağız:

Bazı durumlarda program ürün serisini otomatik olarak doldurur. Örneğin, bu bir ürünün tek serisi ise. Bu nedenle belgemizdeki seri zaten doldurulmuştur.

Otomatik doldurma gerçekleşmezse, "Doldur ve Gönder" düğmesini kullanın; program bir dizi ürünü dolduracak ve belgeyi gönderecektir.

“Post” butonunu kullanarak faturayı yayınlayalım ve “Fatura” butonunu kullanarak basılı formu açalım:

Basılı formda, satılan mal serisinde belirtilen gümrük beyanname numarası ve malların menşe ülkesi otomatik olarak görüntülenir.

Giderek daha fazla şirket yurtdışından mal satın alıyor ve ardından bunları Rusya Federasyonu'nun iç pazarında satıyor. Bu nedenle, mal ithalatına ilişkin muhasebe ve vergi muhasebesi konuları alaka düzeyini kaybetmez. 2018/2019'da mal ithalatının ana sorunları Gelin yazımızda buna bakalım.

İthal malların maliyeti nasıl belirleniyor?

Bildiğiniz gibi, mallar gerçek maliyet üzerinden muhasebeye kabul edilir (PBU 5/01'in 5. maddesi). Malları ithal ederken, kural olarak, gümrük vergileri, harçlar ve malların gümrüklenmesi için aracılara ödenen diğer ödemeler şeklinde ek maliyetlerin ortaya çıktığını unutmamak önemlidir. Tüm bu masraflar aynı zamanda ithal edilen malların maliyetine de dahildir (PBU 5/01'in 6. maddesi).

Yabancı bir tedarikçiyle yapılan bir sözleşme kapsamında malların muhasebe değerinin doğru belirlenmesi, yani malların maliyetinin ruble cinsinden yeniden hesaplanması daha az önemli değildir. yabancı para birimi. Malların maliyetinin, muhasebeye kabul edildiği tarihte geçerli olan oran üzerinden ruble cinsinden yansıtıldığını hatırlatalım (PBU 3/2006'nın 6. maddesi, 9. maddesi). Malların tedarikçiye önceden aktarılan bir ön ödeme karşılığında satın alınması durumunda, malların maliyeti, ön ödeme tarihinde geçerli olan oran üzerinden ve ön ödemenin kapsamına girmeyen kısımda ise malların ödendiği oran üzerinden sabitlenir. kayıt için kabul edildi. Hesap dahil olmak üzere yabancı para cinsinden sözleşmeler kapsamında satın alınan varlıkların ruble değerlemesini oluşturmanın özellikleri hakkında ayrı bir makale okuyun.

Mal ithalatında vergi muhasebesi

Vergi muhasebesinde ithal malların gerçek maliyetini oluşturma prosedürü yukarıda tartışılana benzer. burada spesifik kompozisyon Kuruluşun, satın alınan malların maliyetinde dikkate alınan giderleri vergi amacıyla muhasebe politikasında birleştirmesi tavsiye edilir (madde 3, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 268. maddesi).

Mal ithalatı muhasebesi: ilanlardaki örnek

5 Aralık 2018'de kuruluş, sözleşme değeri 10.000 ABD Doları olan bir mal sevkiyatı satın aldı. Aynı gün transfer edilen malların mülkiyet hakkı. Gümrük ücreti 15.000 ruble. Gümrük vergisi - %15. 5 Aralık 2018 itibarıyla gümrükte hesaplanan KDV 137.545 RUB tutarındadır. (10.000 * 66,4467 * 1,15 * 0,18). Gümrükleme için aracılık hizmetleri 141.600 RUB. dahil KDV %18. Malların ödemesi 11 Aralık 2018'de tamamen yapıldı. ABD doları döviz kuru 5 Aralık 2018 itibarıyla - 66,4467, 11 Aralık 2018 itibarıyla - 66,2416.

| Operasyon | Hesap borcu | Hesap kredisi | Miktar, ovalayın. |

|---|---|---|---|

| 12/05/2018 İthal mallar kayıt altına alındı (10 000 * 66,4467) | 41 "Ürünler" | 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar” | 664 467 |

| Hesaplanan gümrük KDV'si | 19 “Satın alınan varlıklara ilişkin KDV” | 76 “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” | 137 545 |

| İthal mallara uygulanan gümrük vergisi yansıtıldı | 41 | 76 | 15 000 |

| İthal mallara gümrük vergisi yansıtılıyor (10.000 * 66.4467 * 0,15) | 41 | 76 | 99 670 |

| İthal malların gümrük işlemleri için aracılık hizmetleri yansıtılmaktadır. | 41 | 60 | 120 000 |

| Aracılık hizmetlerine ilişkin KDV dahildir | 19 | 60 | 21 600 |

| İndirim için KDV kabul edilir (137 545 + 21 600) | 68 “Vergi ve harçlara ilişkin hesaplamalar” | 19 | 159 145 |

| 12/11/2018 İthal mal borcu ödendi (10 000 * 66,2416) | 60 | 52 “Para hesapları” | 662 416 |

| Yabancı bir tedarikçiyle yapılan anlaşmalardaki kur farkı yansıtılıyor (10 000 * (66,2416 — 66,4467)) | 60 | 91 “Diğer gelir ve giderler”, “Diğer gelirler” alt hesabı | 2 051 |

Gümrükte ödenen KDV, ithal edilen malların tescil edilmesinden sonra mahsup edilir (

İthalat işlemlerinin muhasebeye doğru yansıtılabilmesi için aşağıdaki soruların yanıtlanması gerekmektedir:

- Stokların yabancı bir tedarikçiden hangi amaçlarla satın alındığı (yeniden satış veya yurt içi tüketim);

- Ürün Rusya'da mı satıldı?

Mal (iş, hizmet) satarken, yalnızca satışın Rusya'da gerçekleşmesi durumunda KDV ödenmelidir. Rusya dışında (yabancı bir devletin topraklarında) mal (iş, hizmet) satarken vergi ödemezsiniz. Bu, Rusya Federasyonu Vergi Kanunu'nun 146. Maddesinin 1. paragrafının 1. alt paragrafından kaynaklanmaktadır; 3. Gümrük Birliği üyesi ülkelerden Rusya'ya mal ithal edilip edilmediği. REFERANS İÇİN: Şu anda aşağıdaki ülkeler Gümrük Birliği'nin katılımcılarıdır: Ermenistan; Kazakistan; Kırgızistan; Rusya; Belarus.

1C muhasebesi 8.3'te gümrük beyannamesine göre ithal edilen malların muhasebeleştirilmesi

Dikkat

KDV'nin indirime yansıması KDV'yi indirime kabul etmek için, “Satın Alma Defteri Girişleri Oluşturma” düzenleyici belgesine girmelisiniz (“İşlemler” Menüsü - Normal KDV işlemleri) (Şekil 32) Şekil 32. 32 Belgeyi gönderirken kayıtlar oluşturulur (Şekil 33): Şekil 33 İndirim için kabul edilen KDV ile ilgili bilgiler Satın Alma Defterine yansıtılır. (Şek. 34) Şek. 34 Alıcı-vergi aracısı olarak bütçeye ödenen KDV miktarı, 3. bölümün 180. sayfasındaki beyanda yansıtılmaktadır. (Şekil 35) Şek. 35 3. Ülkelerden ithal edilen mallar Gümrük Birliği Daha önce Gümrük Birliği üyesi ülkelerden mal alımlarının yansıtılmasına ilişkin bir makale yayınlamıştık.

Önemli

O zamanlar 1C yazılım ürünlerindeki bu işlemler otomatikleştirilmemişti. Şimdi "1C: Muhasebe 8" yazılımında. 3.0'da bu işlemler otomatikleştirilmiştir ve ithalat yapan işletmelerde başarıyla kullanılmaktadır.

Gümrük beyannameleri (kuruluş başkanı veya baş muhasebeci tarafından onaylanmış kopyaları) ve KDV ödemesini onaylayan ödeme belgeleri dört yıl süreyle saklanmalıdır (paragraf 5, paragraf 13 ve paragraf 3, alt paragraf “a”, Ek 3'ün 15. paragrafı) Rusya Federasyonu Hükümeti'nin 26 Aralık 2011 tarih ve 1137 sayılı kararına göre). Gümrükte KDV ödemesini gösteren ödeme belgelerinin yanı sıra, Rusya Federal Gümrük Servisi'nin 23 Aralık 2010 tarihli emriyle onaylanan formdaki onayı kullanabilirsiniz.

No. 2554. Bu belge, malların ithalatında KDV'nin ödendiğini teyit eder ve kuruluşun talebi üzerine gümrük tarafından düzenlenir. Benzer açıklamalar Rusya Maliye Bakanlığı'nın 5 Ağustos 2011 tarihli mektubunda da yer almaktadır.

№ 03-07-08/252. 2.

Pirinç. 24 Belgeyi gönderirken, kayıtlar oluşturulacaktır (Şek. 25): Şek. 25 Ayrıca yürütürken bu belgenin Satış Defterinde bir giriş oluşturulur. (Şek. 26 -27) Şek. 26 Şek. 27 KDV beyannamesinin doldurulması Vergi acentesine göre ödenecek KDV tutarı beyannamenin 2. bölümünün 060. satırında yansıtılmıştır. (Şek. 28) Şek. 28 KDV'nin bütçeye aktarılması (Şekil 29) Şekil. 29 KDV ödemesini yansıtan bir belgeyi vergi dairesine 68.32 hesabı için analitik olarak kaydederken, yabancı tedarikçiyi, sözleşmeyi ve tedarikçiye ödeme belgesini belirtmek ZORUNLUDUR. (Şek. 30) Şek. 30 Analitiklerin yanlış doldurulması durumunda KDV otomatik olarak düşülmeyecektir. Belgeyi gönderirken, kayıtlar oluşturulacaktır (Şek.

31): Şek.

1C:Enterprise'da ithalat işlemlerinin muhasebeleştirilmesi

Bunu satın alma bölümünde bulabilirsiniz, ancak içinde bu örnek Doğrudan alındı belgesinden oluşturmak daha doğru olacaktır. Bunu yapmak için “Şuradan oluştur” menüsünü kullanacağız.

“Gümrük” alanında, telefon grubumuzun Vnukovo gümrüklerinde işleneceğini belirtiyoruz. Ona 5.000 ruble ücret ödeyeceğiz. Bu belge sekmesinde sözleşme dizininden değeri seçilen “Para Yatırma” alanını doldurmamız yeterli.

Sonra belgenin bir sonraki sekmesine geçelim - “Gümrük beyannamesinin bölümleri”. Bu belgeyi malların teslim alınmasına dayalı olarak oluşturduğumuz için, "Bölümlere göre ürünler" tablo bölümündeki bazı veriler zaten doldurulmuştur.

1c: muhasebe 8 programında ithal malların teslim alınmasının kaydedilmesi

Bu makale, 1C: Accounting 8 versiyon 3.0 programında ithalat muhasebesi için ticari işlemlerin nasıl yansıtılacağına ve yabancı bir tedarikçiyle yapılan işlemin şartlarına bağlı olarak KDV raporlamasının doğru şekilde nasıl oluşturulacağına ayrılmıştır. Yazılım ürünündeki muhasebe özellikleri açısından aşağıdaki ithal mal kategorileri ayırt edilebilir:

- Kendi tüketimine yönelik mallar;

- Rusya Federasyonu topraklarında daha sonra satışa sunulacak ürünler;

- Gümrük birliği ülkelerinden ithal edilen mallar.

Not: İthalat işlemlerinin kaydedilmesinin özellikleri öncelikle KDV ile ilgilidir.

Lütfen unutmayın: Tüm örnekler 3.0.44.124 sürümünde uygulanmıştır.

KDV düşülecek), doğrudan ana belgede "KDV indirimini satın alma defterine yansıt" onay kutusunu seçebilirsiniz. “Gümrük beyannamesinin bölümleri” Sekmesi (Şekil 7) Malların gümrük değeri, malların teslim alındığı belgeyle aynı para biriminde belirtilir.

Görev miktarını manuel olarak belirtmelisiniz (ruble cinsinden) Şek. 7 Ödenecek KDV tutarı şu formül kullanılarak hesaplanır = Malların gümrük değeri * Belgenin düzenlendiği tarihteki Merkez Bankası döviz kuru + gümrük vergisi) * KDV oranı (%18) Belge gönderilirken kayıtlar oluşturulacaktır (Şek. 8): Şek. 8 KDV'nin indirim için kabulü Kuruluş, kayıt sırasında indirim için ön ödemenin bir parçası olarak ithalatta ödenen KDV'yi kabul etme hakkına sahiptir.

İthalat için gümrük beyannamesi 1 saniye içinde. ithal malların alınması ve satışı

Kurslar 1C 8.3 ve 8.2 » Eğitim 1C Muhasebe 3.0 (8.3) » Satış ve satın almalar, depo muhasebesi » 1C Muhasebe 8.3'teki gümrük beyannamesine göre ithal malların muhasebeleştirilmesi İthal malların muhasebesi için 1C 8.3 Muhasebe 3.0 programındaki eylemleri ele alalım gümrük beyannamesine (kargo gümrük beyannamesi) göre, ithal edilen malların 1C 8.3'te teslim alınmasının nasıl yansıtılacağının incelenmesi ve ithalat için gümrük beyannamesi belgesinin doldurulması dahil. İçerik

"1C: Muhasebe 8" (rev. 3.0)'daki ithalat işlemlerinin muhasebeleştirilmesinin özellikleri

Ayrıca kuruluşun aşağıdakilere sahip olması gerekir:

- dış ekonomik anlaşma (sözleşme);

- fatura (hesap);

- Gümrük beyannamesi;

- ödeme belgeleri.

KDV'nin kesintiye yansıtılması programında “Satınalma defteri girişlerinin oluşturulması” belgesini girmelisiniz (“İthalat için Gümrük Gümrük Belgesi” belgesinin kaydı sırasında KDV indirim için kabul edilmişse bu işlem atlanabilir). (Şekil 9) KDV'nin indirime yansıtılmasına ilişkin veriler "Satın Alınan Varlıklar" sekmesine otomatik olarak doldurulacaktır. Pirinç. 9 Lütfen unutmayın: işlem kodu “20” olmalıdır (otomatik olarak doldurulur), değer türü Gümrük vergileridir, ödemenin fiili transferi için belgenin ayrıntıları belirtilmelidir. Belgeyi gönderirken kayıtlar oluşturulacaktır (Şekil 10): Şek.

Bu durumda, 15.02 hesap borcuna ve 60 hesap alacak kaydına giriş, malların kuruluşa ne zaman ulaştığına bakılmaksızın - tedarikçinin ödeme belgelerini aldıktan önce veya sonra yapılır. Kuruluş tarafından fiilen alınan malların kaydedilmesi, 41 "Mallar" hesabının borcuna ve 15.02 hesabının kredisine bir girişle yansıtılır.

Muhasebe politikası 15 no'lu hesabın kullanımını öngörmüyorsa veya malların doğrudan alıcının deposuna ulaştığı anda mülkiyet devri meydana gelirse, 41.01 hesabı kullanılmalıdır. Bir kuruluşun malları hesaba katmak için 15.02 hesabını kullandığı ve malların mülkiyetinin gümrükte tescili sırasında devredildiği, ardından makbuz belgesinin muhasebe hesabı olarak 15.02 hesabını gösterdiği ve makbuzun şu adrese kaydedildiği durumu ele alalım: hayali bir depo, örneğin “Gümrük”.

İthalatçılar gümrük hesabına bir avans aktarır ve vergi ödeme yükümlülüğü ortaya çıktığında gümrük, gümrük vergileri, ödemeler ve KDV için gerekli tutarı yazar (Gümrük Birliği Gümrük Kanunu'nun 73. Maddesi). Üstelik bu durumda işletme yabancı bir şirketin vergi acentesi olmayacaktır. Vergi acentesi olarak KDV, yalnızca malların Rusya'da satılması ve yabancı tedarikçinin vergi mükellefi olarak kayıtlı olmaması durumunda ödenir. Bu, Rusya Federasyonu Vergi Kanunu'nun 161. maddesinin 2. paragrafından kaynaklanmaktadır. Aşağıdaki koşullardan en az birinin karşılanması durumunda mallar Rusya'da satılmış sayılır:

- mallar Rusya'da bulunuyor (kendi yetki alanı altındaki bölgelerde) ve satış sırasında taşınmıyor (Rusya Federasyonu Vergi Kanunu'nun 1. fıkrası, 1. fıkrası, 147. maddesi);

- Sevkiyat ve nakliye sırasında mallar Rusya'dadır (kendi yetki alanı altındaki bölgelerde) (madde 2 s.

İndirim için KDV'yi kabul etmek için programda aşağıdaki işlemleri gerçekleştirin: 1. Madde 2'ye göre vergi ödemesini onaylamak için, “Bütçeye KDV ödemesinin teyidi” belgesini girin (yalnızca bir işaret aldıktan sonra girilir) ithalat başvurusunda vergi dairesi). (Şek. 41-42) Şek. 41 Şek. 42 2. “Satınalma defteri girişleri oluşturma” düzenleyici belgesini doldurarak KDV'yi kesintiye yansıtalım (Şekil 43) Şekil. 43 Belgeyi gönderirken, KDV'nin düşülmesini kabul etmek için girişler oluşturulacaktır. (Şek. 44) Şek. 44 KDV'nin Beyannameye Yansıması Beyannamede, Gümrük Birliği'ne üye devletlerin topraklarından mal ithal ederken KDV indirimi tutarı 3. bölümün 160. sayfasında yansıtılmıştır. (Şekil 45) Şek.

Adım 1. İthal edilen malların gümrük beyannamesine göre muhasebeleştirilmesine ilişkin ayarlar

1C 8.3'ün işlevselliğini menüden yapılandırmak gerekir: Ana Sayfa- Ayarlar – İşlevsellik:

Haydi yer işaretine gidelim Rezervler ve kutuyu işaretleyin İthal mallar. 1C 8.3'e kurduktan sonra, ithal edilen mal partilerini gümrük beyannamesi numaralarına göre takip etmek mümkün olacaktır. Gümrük beyannamesinin ayrıntıları ve menşe ülkesi, makbuz ve satış belgelerinde bulunacaktır:

Takasları yabancı para biriminde gerçekleştirmek için Hesaplamalar sekmesinde Yabancı para biriminde ve para birimlerinde kapatma onay kutusunu işaretleyin:

Adım 2. İthal edilen malların 1C'de aktifleştirilmesi 8.3 Muhasebe

Gümrük beyannamesi numarasını ve menşe ülkesini gösteren 1C 8.3'teki Malların teslim alınması belgesine girelim:

Makbuz belgesinin hareketi aşağıdaki gibi olacaktır:

Yardımcı bilanço dışı hesabın borçlandırılmasıyla gaz türbinli motor Alınan ithal malların miktarına ilişkin bilgiler, menşei ülke ve gümrük beyanname numarasını içerecek şekilde görüntülenecektir. Bu hesaba ait bilanço, gümrük beyannamesi kapsamında malların bakiyelerini ve hareketlerini gösterecektir.

İthal malların satışında, her bir gümrük beyannamesi uyarınca taşınan malların mevcudiyetini kontrol etmek mümkündür:

Gümrük birliğine üye ülkelerden yapılan ithalatların muhasebeleştirilmesi için Taksi arayüzündeki 1C 8.3 Muhasebe programında hesap planında değişiklikler yapıldı ve yeni belgeler ortaya çıktı. Bu konuda daha fazla bilgi için videomuzu izleyin:

Adım 3. İthal edilen malların transit halindeki varlıklar olarak muhasebeleştirilmesi

Teslimat süresi boyunca ithal edilen malların transit halindeki maddi varlıklar olarak dikkate alınması gerekiyorsa, ek depo depo gibi malların muhasebeleştirilmesi için Mallar gönderiliyor:

Hesap 41 analitiği depolama konumuna göre yapılandırılabilir:

Bunu yapmak için 1C 8.3'te aşağıdaki ayarları yapmanız gerekir:

Envanter Muhasebesi bağlantısına tıklayın ve kutuyu işaretleyin Depolara göre (depolama yerleri). 1C 8.3'teki bu ayar, depolama konumu analizinin etkinleştirilmesini ve muhasebenin nasıl tutulacağını belirlemeyi mümkün kılar: yalnızca niceliksel veya niceliksel-kümülatif:

Mallar gerçekten ulaştığında, depolama yerini değiştirmek için bu belgeyi kullanırız:

Belgeyi dolduralım:

Hesap 41'in bilançosu depolardaki hareketleri gösterir:

Adım 4. 1C 8.3'te ithalat için gümrük beyannamesi belgesinin doldurulması

İthal malların doğrudan teslimatını gerçekleştiren işletmelerin, teslim alınan mallara ilişkin gümrük vergilerini yansıtması gerekmektedir. Belge 1C 8.3'e ithalat için gümrük beyanı Makbuz belgesine göre girilebilir:

veya Satın Almalar menüsünden:

1C 8.3 Muhasebe'ye ithalat için gümrük beyannamesi belgesini dolduralım.

Ana sekmede şunu belirtiyoruz:

- Vergi ödediğimiz gümrük idaresi ve sözleşme sırasıyla;

- Mal hangi gümrük beyannamesi numarasıyla geldi?

- Gümrük vergisi miktarı;

- Varsa ceza miktarı;

- Bayrak asalım İndirimi satın alma defterine kaydedin, bunu Satın Alma Defterine yansıtmanız ve otomatik olarak KDV'yi düşürmeniz gerekiyorsa:

Gümrük Beyannamesi Bölümleri sekmesinde vergi tutarını girin. Belge temel alınarak oluşturulduğundan, 1C 8.3 belirli alanları zaten doldurmuştur: gümrük değeri, miktar, parti belgesi ve fatura değeri. Görev miktarını veya görev yüzdesini girelim, ardından 1C 8.3 tutarları otomatik olarak dağıtacaktır:

Belgeyi inceleyelim. Gümrük vergilerinin mal bedeline dahil olduğunu görüyoruz:

Tedarikçinin SF'sinde bir gümrük beyannamesinin belirtilmesi durumunda malların teslim alınmasının özelliklerini daha ayrıntılı olarak inceleyin, bu tür SF'nin Satın Alma Defterine kaydını kontrol edin, 1C 8.3 programını tüm nüanslarıyla profesyonel düzeyde inceleyin. vergi ve muhasebe, belgelerin doğru girilmesinden tüm temel raporlama formlarının oluşturulmasına kadar sizi . Kurs hakkında daha fazla bilgi için videomuzu izleyin:

Bu bilgi bölgeye mal ithal eden kuruluşlar için faydalı olacaktır. Rusya Federasyonu. Makalede ithalat işlemlerinin muhasebesini anlatacağız, muhasebenin özellikleri, vergi muhasebesi ve ithal malların maliyetinin oluşumu hakkında düzenleyici çerçeveyle desteklenen erişilebilir bir açıklama sunacağız.

İthalat işlemlerinin muhasebeleştirilmesi

8 Aralık 2003 tarih ve 164-FZ sayılı Federal Kanun uyarınca “Dış Ticaret Faaliyetlerinin Devlet Düzenlemesinin Temelleri Hakkında” (değiştirilmiş ve eklenmiş haliyle) (2. Maddenin 10. fıkrası), mal ithalatı mal ithalatıdır yeniden ihracat zorunluluğu olmaksızın Rusya Federasyonu'na.

Mevzuatla ilgili sorun yaşanmaması için ithalat işlemlerinin hem muhasebe hem de vergi kayıtlarının çok titizlikle tutulması gerekmektedir.

İthalat işlemlerinin muhasebesi birçok yönden vergi muhasebesine benzer, ancak bir dizi ayırt edici özelliği vardır:

İthalat işlemlerinin muhasebeleştirilmesi için muhasebe girişleri

İthalat işlemlerine ilişkin muhasebe ve vergi muhasebesine ilişkin ayrıntılı açıklama aşağıda verilecektir:

| Muhasebe girişi | Açıklama | İşlemi onaylayan belge | |

| D 60 | K 52 | İthal mallar için tedarikçiye avans ödemesinin aktarılması | Banka ekstresi, ödeme talimatı |

| D 76 | K 51 | Gümrük vergilerinin ödenmesi | DT, banka ekstresi, ödeme talimatı |

| 07 | K 60 |

| Form No. OS-14 “Ekipmanın kabulü (alınması)” Form No. MX-1 “Envanter kalemlerinin depolama için kabulü ve devri” Form TORG-1 “Mal kabul kanunu” |

| G 19 | K 76 | İthalat KDV'si yansıtıldı | DT, banka ekstresi, muhasebe sertifikası |

| 07 | K 60 | Muhasebe bilgileri | |

| G 19 | K 60 | Faturalar, muhasebe sertifikaları | |

| G 01 | K 08-4 | Form No. OS-1 “Sabit varlıkların kabulü ve devri (binalar, yapılar hariç)” | |

| D 68 | K 19 | İthalat KDV'sinin indirim için gönderilmesi | Fatura, muhasebe belgesi |

| D 60 | K 91-1 | Muhasebe bilgileri | |

| 91-2 | K 60 | Tedarikçilerle yapılan anlaşmalarda döviz cinsinden negatif kur farklarının tahakkuku | Muhasebe bilgileri |

| D 60 | K 52 | hesap durumu | |

İthalat işlemlerinin vergi muhasebesi

Rusya Federasyonu Vergi Kanunu'nun 268. maddesinin 1. paragrafının 3. paragrafına göre, mülk veya mülkiyet haklarını satarken, vergi mükellefi bu tür işlemlerden elde edilen geliri, bu tür satışla doğrudan ilgili giderlerin tutarı kadar azaltma hakkına sahiptir. Aşağıdaki masraflar dikkate alınır:

- oranda;

- depolamak;

- hizmet;

- toplu taşıma.

Rusya Federasyonu Vergi Kanunu'nun 320. maddesi uyarınca ticari işlemlere ilişkin giderlerin belirlenmesine ilişkin prosedür belirlenir. Bu normatif yasaya göre, dağıtım maliyetlerinin miktarı aşağıdakilere ilişkin harcamaları içerir:

- malların teslimi;

- depolama maliyetleri;

- mal alımıyla ilgili diğer masraflar.

Vergi mükellefi, dağıtım maliyetlerini dikkate alarak malların maliyetini belirleme hakkına sahiptir. Mal maliyetinin oluşumu “İthal mallarının maliyeti nasıl oluşur?” bölümünde detaylı olarak anlatılmaktadır.

İthalat işlemlerinin muhasebeleştirilmesi örneği

ABC LLC, 11 Temmuz 2017'de İspanya'da 8.000 Euro tutarında mal satın aldı. ABC LLC, 11 Temmuz 2017'de malların mülkiyet haklarını aldı.

- Gümrük vergisi – 12.000 ruble.

- Gümrük vergisi – %15.

- Hesaplanan KDV: 8000*68,77*1,15*0,18=113883,12 ruble.

- Mülkün Rusya Federasyonu topraklarına teslim masrafları 34650,00 (KDV 6237,00 dahil)

16 Temmuz 2017'de malların son ödemesi yapıldı. € döviz kuru: 07/11/2017 – 68,77 ruble, 16/07/2017 – 68,36 ruble.

| Muhasebe girişi | Açıklama | Tutar (ovmak) | |

| D 76 | K 51 | Gümrük vergilerinin ödenmesi | 12 000,00 |

| D 76 | K 51 | Gümrük vergilerinin ödenmesi | 82 524,00 (8000*68,77*0,15) |

| 07 | K 60 | Mallara ilişkin mülkiyet hakları:

Sahibi kabul ediyor bağımsız karar düzenlemeler tarafından yönlendirilir. | 550 160,00 (8000*68,77) |

| G 19 | K 76 | İthalat KDV'si yansıtıldı | 113 883,12 |

| 07 | K 60 | Rusya Federasyonu topraklarına mülk teslim etme maliyetleri | 34 650,00 |

| G 19 | K 60 | Gayrimenkul taşımacılığında KDV | 6 237,00 |

| G 01 | K 08-4 | Alınan mülkün aktifleştirilmesi | 550 160,00 |

| D 68 | K 19 | KDV indirimi için başvuru | 120 120,12 (113 883,12+6237) |

| D 60 | K 91-1 | Tedarikçilerle yapılan anlaşmalarda pozitif kur farklarının yabancı para cinsinden tahakkuk ettirilmesi | 3 280,00 (8000*(68,77-68,36)) |

| D 60 | K 52 | İthal edilen mallar için tedarikçiye son ödeme | 546 880,00 (8 000*68,36) |

İthalat işlemlerinin muhasebeleştirilmesinde hatalar

İthalat işlemlerinin muhasebesini yaparken, denetim sırasında sıklıkla tespit edilen hatalardan kaçınmak için çok dikkatli olmalısınız:

- döviz işlemi yaparken yabancı para biriminin rubleye yanlış dönüştürülmesi;

- ödemenin döviz hesabından yapıldığı belgenin metninin Rusçaya çevirisi yoktur;

- avans ödemelerini öngören sözleşmeler kapsamındaki yükümlülüklerin yerine getirilmesi için son tarihlere uyulmaması;

- İthalat işlemlerinin muhasebeleştirilmesi için faturaların yanlış yazışması.

İthal malların maliyeti nasıl belirleniyor?

Yönetmeliğin 6'ncı maddesi uyarınca muhasebe“Envanter muhasebesi” PBU 5/01” Bir ücret karşılığında edinilen stokların gerçek maliyeti, katma değer vergisi ve diğer iade edilebilir vergiler hariç (durumlar hariç) kuruluşun satın alma için gerçek maliyetlerinin tutarı olarak tanınır. kanunla öngörülmüş Rusya Federasyonu). Gerçek maliyeti belirlemek için aşağıdaki formülü kullanabilirsiniz:

Gerçek maliyetler:

- tedarikçiye (satıcıya) yapılan anlaşma uyarınca ödenen tutarlar;

- stokların edinilmesiyle ilgili bilgi ve danışmanlık hizmetleri için kuruluşlara ödenen tutarlar;

- gümrük vergileri;

- bir birim envanterin satın alınmasıyla bağlantılı olarak ödenen iade edilmeyen vergiler;

- stokların edinildiği aracı kuruluşa ödenen ücretler;

- Sigorta maliyetleri de dahil olmak üzere, stokların tedariki ve kullanım yerine teslimi ile ilgili maliyetler. Bu maliyetler, özellikle stokların tedariki ve teslimatına ilişkin maliyetleri;

- kuruluşun satın alma ve depo bölümünün sürdürülmesine ilişkin maliyetler, sözleşmeyle belirlenen stokların fiyatına dahil edilmemişse, stokların kullanım yerine teslimi için nakliye hizmetlerinin maliyetleri; tedarikçiler tarafından sağlanan kredilere tahakkuk eden faiz (ticari kredi); bu stokları satın almak için toplanmışlarsa, envanterin muhasebe için kabul edilmesinden önce borç alınan fonlara tahakkuk eden faiz;

- Stokların amaçlanan amaçlar doğrultusunda kullanıma uygun hale getirilmesine ilişkin maliyetler. Bu maliyetler kuruluşun yarı zamanlı çalışma, sınıflandırma, paketleme ve iyileştirme maliyetlerini içerir. teknik özelliklerürünlerin üretimi, iş performansı ve hizmetlerin sağlanması ile ilgili olmayan alınan stoklar;

- Stokların edinilmesiyle doğrudan ilgili diğer maliyetler.

Genel ve diğer benzeri giderler, doğrudan stok alımıyla ilgili olmadığı sürece, stok satın almanın fiili maliyetlerine dahil edilmez.

Madde 6, rubleye dönüştürme işleminin döviz cinsinden işlem tarihinde geçerli kur üzerinden yapıldığını belirtmektedir. PBU 3/2006'nın 9. maddesine göre, satın alınan bir ürün için avans ödemesi yapılması durumunda, döviz kuru, ürünün ilgili maliyetinin belirlenmesiyle avans ödeme tarihinde sabitlenir. Malların geri kalan kısmı, değişen döviz kuru dikkate alınarak (böyle bir durum meydana gelirse) muhasebeye kabul edilecektir.

İthal malların tescili için gerekli belgeler

Buna göre Federal yasa 6 Aralık 2011 tarih ve 402-FZ sayılı “Muhasebe Hakkında” (Madde 9) her gerçek ekonomik aktivite birincil muhasebe belgesi olarak kayda tabi olmalıdır. İthalat işlemlerini muhasebeleştirmek için, ithal edilen malların muhasebesi ve vergi muhasebesi için bulunması gereken birincil muhasebe belgeleri şunlardır:

- mal ithalatçısı ile dış ticaret sözleşmesi;

- satıcı tarafından verilen fatura;

- belgelerin taşınması, iletilmesi;

- sigorta belgeleri;

- mal beyanı (DT);

- gümrük vergileri ve harçlarının ödendiğini onaylayan banka sertifikaları;

- faturalar, envanter kalemlerinin kabul işlemleri;

- teknik döküman. Ayrıca şu makaleyi de okuyun: → "".

Mal ithalatını düzenleyen mevzuat düzenlemeleri:

| Normatif eylem | Düzenleyici alan |

| Rusya Federasyonu Maliye Bakanlığı'nın 9 Haziran 2001 tarih ve 44n sayılı Emri ““Stokların Muhasebesi” PBU 5/01 muhasebe düzenlemelerinin onaylanması üzerine” (değişiklikler ve eklemelerle) | İthal malların maliyetinin oluşumu |

| Rusya Federasyonu Maliye Bakanlığı'nın 27 Kasım 2006 tarih ve 154n sayılı Emri “Muhasebe Yönetmeliğinin onaylanması üzerine “Değeri yabancı para cinsinden ifade edilen varlık ve yükümlülüklerin muhasebeleştirilmesi” (PBU 3/2006)” ( değişiklik ve eklemelerle birlikte) | Döviz kuruna bağlı olarak mal maliyetinin belirlenmesi |

| fıkra 3 fıkra 1 Rusya Federasyonu Vergi Kanunu'nun 268. maddesi | İthal malların vergi muhasebesi |

| Rusya Federasyonu Vergi Kanunu'nun 320. Maddesi | Ticari işlemler için giderleri belirleme prosedürü |

| 6 Aralık 2011 tarihli ve 402-FZ sayılı “Muhasebe Hakkında” Federal Kanuna göre (Madde 9) | Birincil muhasebe belgeleri |

| 8 Aralık 2003 tarihli ve 164-FZ sayılı Federal Kanun “Dış Ticaret Faaliyetlerinin Devlet Düzenlemesinin Esasları Hakkında” (Madde 10, Madde 2) | Mal ithalatının tanımı |

Kategori “Sorular ve Cevaplar”

1 numaralı soru.İthal mal alırken yabancı satıcıya avans ödememiz gerekiyor mu?

Avans ödeme yükümlülüğü, bu yükümlülüğün yabancı tedarikçi ile yaptığınız sözleşmede yer alması halinde doğar. Eğer sözleşme avans ödemesiİthal mal satın alırken bu sağlanmaz - ödemek zorunda değilsiniz.

2 numaralı soru. Mallar henüz teslim alınmamış ve bedeli ödenmemiş olsa bile, malların muhasebeleştirilmesinin mülkiyet haklarının devredildiği gün başladığını doğru anlıyor muyum?

Evet, Rusya Federasyonu mevzuatına uygun olarak, ithal malların alıcısı, mülkiyet haklarının satıcıdan devredildiği tarihte sabit kıymetler veya stoklar için malları kabul eder.